2022宁波稳岗返还申请全指南(比例+对象+方式)

返还对象

参保企业2021年度未裁员或裁员率不高于2021年度全国城镇调查失业率控制目标(5.5%),2021年末参保30人(含)以下的企业裁员率不高于参保职工总数20%的,可以申请失业保险稳岗返还。社会团体、基金会、社会服务机构、律师事务所、会计师事务所、以单位形式参保的个体工商户参照实施。

返还方式

通过全省统一设定的经办系统,按以下途径分批(先免申即享、后网上申报和现场申报)实施:

(一)免申即享:符合“免申即享”条件的参保单位(不含劳务派遣企业)无需提出申请,经办机构通过数据比对筛查,分批确定返还名单,经公示无异议的,直接拨付到单位对公账户;没有对公账户的小微企业和个体工商户,直接返还至税务部门提供的其缴纳社会保险费的账户。

(二)网上申报:除“免申即享”外的符合条件的参保单位可在PC端登陆浙江政务服务网或在手机端“浙里办”APP搜索“稳岗返还(稳岗补贴)申领”事项进行申报。

(三)现场申报:因参保单位名称变更等原因不能网上申报的,请携带相关证明至营业执照或法人登记证书上的住所所在地公共就业服务机构申报。

裁员率计算方式

裁员率按上年度参保职工减少人数或领取失业保险金人数与上年度参保职工人数比较确定,计算公式如下:

计算方式一:(2020年末失业保险参保人数-2021年末失业保险参保人数)÷2020年末失业保险参保人数×100%;

计算方式二:2021年领取失业保险金人数÷2020年末失业保险参保人数×100%。

两种计算方式,参保单位符合任一种,即满足裁员率条件。

返还比例

大型企业按企业及其职工2021年度实际缴纳失业保险费的50%返还,中小微企业按90%返还。

大中小微企业的划分根据工业和信息化部、国家统计局、国家发展改革委、财政部《关于印发中小企业划型标准规定的通知》(工信部联企业〔2011〕300号)和国家统计局《统计上大中小微型企业划分办法(2017)》等有关规定执行。

社会团体、基金会、社会服务机构、律师事务所、会计师事务所、以单位形式参保的个体工商户参照中小微企业标准返还。但参照实施单位同时列入大型企业名单的,按大型企业标准执行。

其他说明

(一)失业保险稳岗返还资金主要用于职工生活补助、缴纳社会保险费、转岗培训、技能提升培训等相关支出。

(二)劳务派遣企业申请稳岗返还须承诺已与用工单位就返还资金分配达成协议。

(三)审核时属于严重失信企业、被列入破产清算或注销名单的“僵尸企业”不得享受稳岗返还政策。

目前,宁波市第一批“免申即享”拟享受失业保险稳岗返还的企业名单已进行公示,惠及企业1.1万余家,返还金额达1.46亿元。公示期为2022年05月27日至2022年06月02日。

近期全市各区、县(市)将同步组织实施,请关注当地人社部门相关公告。

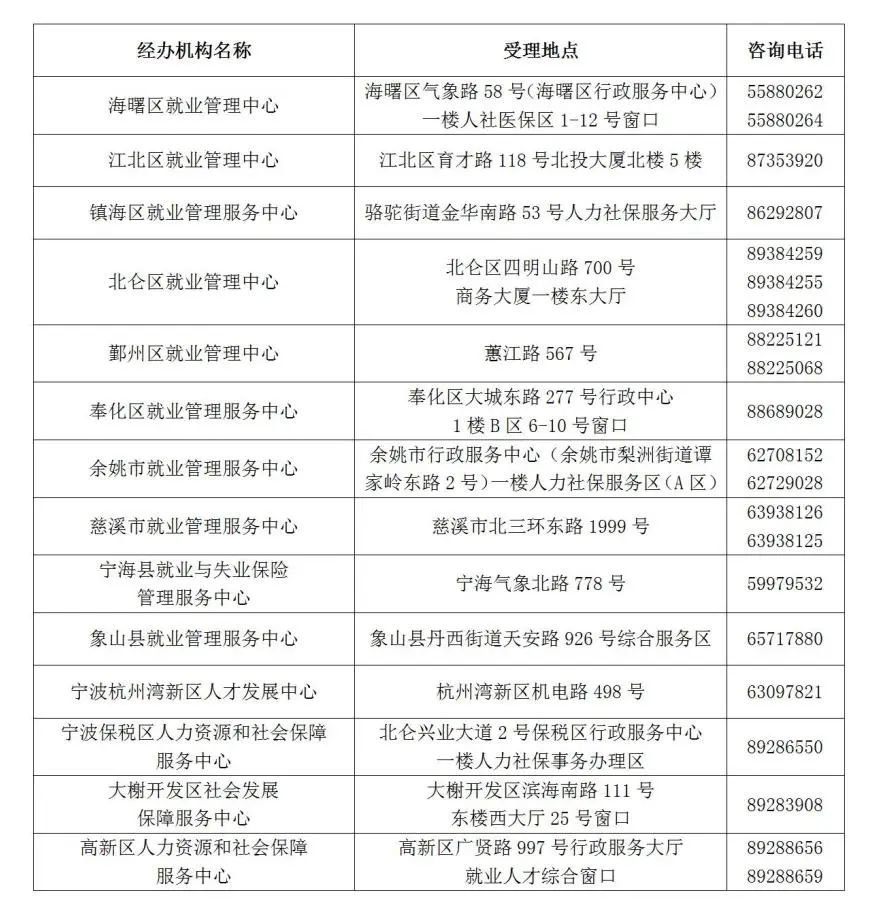

附件:全市各经办机构联系方式

经办机构受理地点和咨询电话

图源:甬上乐业