2023年11月16日晚,一场大雪将黑龙江海伦市祥富镇新设村的一座粮食厂房压塌,大量粮食被埋在积雪中,这让企业负责人王先生心痛不已。随后,他向投保财产综合险的“中国人民财产保险股份有限公司哈尔滨分公司”提出理赔申请,希望挽回些损失,被告知:“不是暴雪压塌厂房,不属于保险责任赔偿范围”。几次沟通无果后,王先生质疑保险公司是否违反了合同义务,以及该保险标准制定的公平性和合理性。

被压塌的粮食厂房

大雪压塌厂房

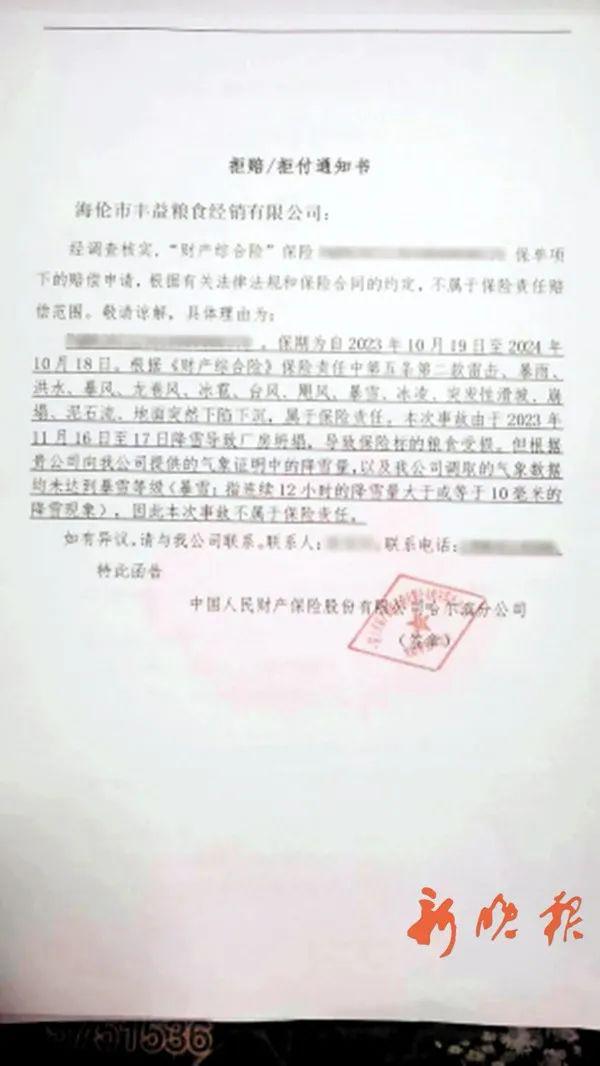

因不是“暴雪”被拒赔

“投保目的就是为降低由于天气等意外给我带来的损失,保险公司的工作人员却说合同中约定,一定得达到‘暴雪’才能赔付,我觉得很不合理。”王先生说,大雪压塌厂房,里面保存的玉米都损坏了,带来的损失达50余万元,这是他全家几年的收入。

在王先生投保的“财产综合险”保险单上,记者看到,投保人名称为“海伦市丰益粮食经销有限公司”,投保人地点为“海伦市祥富镇新设村”,行业类别为“粮食专储”,保障项目“玉米6666.6吨,保险金额1200万元;大豆980.3吨 ,保险金额500万元。总保险金额1700万元,保险费为5950元。”

王先生说,厂房被压塌后,他迅速联系了中国人民财产保险股份有限公司哈尔滨分公司,期望能得到相应的赔偿以弥补损失。然而,该保险公司理赔中心以“此次降雪并未达到其定义中的‘暴雪’”为由,拒绝了理赔请求。

王先生向记者出示了一份由“中国人民财产保险股份有限公司哈尔滨分公司”出具的拒赔/拒付通知书,内容为: “保险单位参保的‘财产综合险’不属于保险责任赔偿范围,具体理由:根据《财产综合险》保险责任中第五条第二款,雷击、暴雨、洪水、暴风、龙卷风、冰雹、台风、飓风、暴雪、冰凌、突发性滑坡、崩塌、泥石流、地面突然下陷下沉,属于保险责任。本次事故由于2023年11月16日至17日降雪导致厂房坍塌,导致保险标的粮食受损。但根据贵公司向我公司提供的气象证明中的降雪量,以及我公司调取的气象数据,均未达到暴雪等级(暴雪:指连续12小时的降雪量大于或等于10毫米的降雪现象),因此本次事故不属于保险责任。”

王先生向记者出示的拒赔/拒付通知书

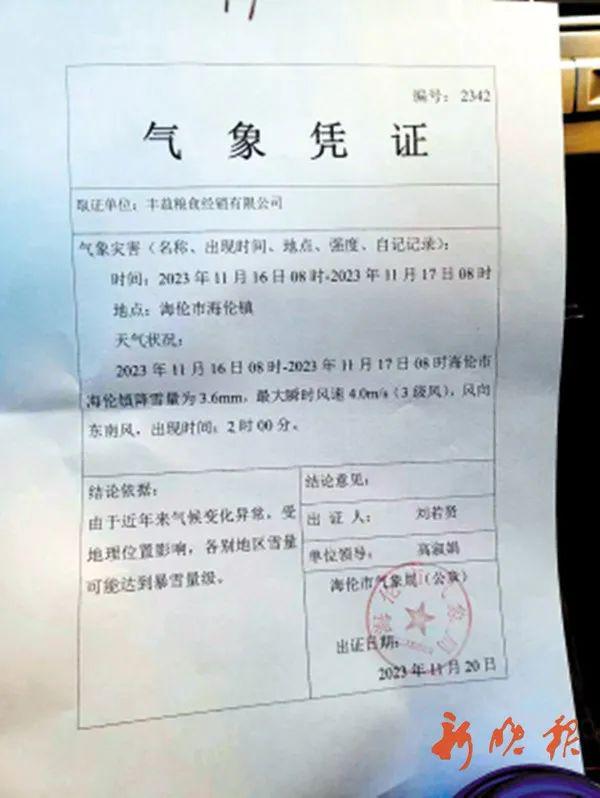

王先生拿着从海伦市气象局调取的《气象凭证》,找到中国人民财产保险股份有限公司哈尔滨分公司理赔中心。该凭证标明:“2023年11月16日08时—11月17日08时,海伦市海伦镇降雪量为3.6mm,结论依据:由于近年来气候变化异常,受地理位置影响,各别地区雪量可能达到暴雪量级。”

王先生提供的从海伦市气象局调取的《气象凭证》

对此,该理赔中心一名赵姓工作人员说,首先,降雪量3.6mm不够10mm暴雪的标准,而凭证中的“各别地区雪量可能达到暴雪”,以“谁主张谁举证”的原则,需要王先生证明厂房所在的“海伦市祥富镇新设村”属于“各别地区”并下了暴雪,保险公司才能按照合同约定进行赔付。

保险公司:

按合同履行,达到“暴雪”才能赔

“这种证明让我怎么举证,这不是难为人吗?保险公司是怎么调查出我这里不是暴雪的呢?”王先生觉得保险公司的答复让人难以接受。

为此,记者来到位于南岗区丽顺街1号的中国人民财产保险股份有限公司哈尔滨分公司了解情况,并找到了与王先生沟通的工作人员赵先生。 赵先生表示,王先生所在企业投保的是一份“财产综合险”,合同中约定,须达到“暴雪”才予以赔付。只有当雪量达到一定标准,且持续时间超过特定时长,才会被认定为“暴雪”。保险公司也去气象部门调取了相关数据,证明不是暴雪,是按照合同约定才出具的拒赔结论。

赵先生表示,如果记者想进一步采访,需要取得公司上级部门的批准。记者提出希望保险公司出具当时到现场勘察的记录(证实现场发生情况)及他们调取的气象部门证明事发地不是“暴雪”的数据,赵先生表示可以提供。截至本报发稿时,中国人民财险哈尔滨分公司并未向记者出具任何数据材料,也未接到该公司的进一步答复。

图为中国人民财险哈尔滨分公司(资料图)

律师说法

黑龙江吉创律师事务所主任律师王宇男说,“根据《最高人民法院关于适用 <中华人民共和国保险法> 若干问题的解释(二)》第十七条“保险人在其提供的保险合同格式条款中对非保险术语所作的解释符合专业意义,或者虽不符合专业意义,但有利于投保人、被保险人或者受益人的,人民法院应予认可。”

就王先生的遭遇而言,面对这场突如其来的“非暴雪”雪情,保险公司坚持认为其并未达到这个标准,因此不在理赔范围之内。尽管未达到保险公司认为的“暴雪”,但其恶劣程度足以造成实际的破坏,造成了王先生公司实际的损失。许多企业依赖于保险作为抵御自然灾害风险的重要屏障。合同法中规定,保险合同应当遵循公平原则,而不仅仅是机械地参照官方标准。

他山之石

保险合同中规定的“暴雪”,标准究竟谁说了算?如果未达到气象意义上的“暴雪”,保险公司是否能免除赔偿责任?

2012年,江西省一原料仓库因大量积雪被压塌,造成巨大经济损失,保险公司以不属于暴雪致害而拒绝理赔。对此,法院认为,事发区域范围内降中雪,未达到暴雪标准,但被保险人财产所受损害系降雪所造成的这一客观事实不容置疑,财产所受损失原因系其他人力不可抗拒的破坏力强大的自然现象,属自然灾害,在双方合同所约定的“暴雪”赔偿责任格式条款,不利于保护投保人利益,违背诚实信用原则,故被告辩称不予赔偿的理由,应不予支持。最终判决,保险公司败诉,支付原告公司27万余元。

2018年2月,苏州市出现大范围强雨雪,一名投保人投保了“财产综合险”,保险标的为房屋等,投保人的房屋损坏却遭到保险公司拒赔。庭审中,保险公司辩称,暴雪是指连续12小时的降雪量大于或等于10毫米的降雪现象。对此,法院认为,投保人按约向保险公司支付了保险费,保险公司理应在其承保范围内承担相应的保险责任。保险公司提供的格式条款对于“暴雪”的定义为指连续12小时的降雪量大于或等于10毫米的降雪现象,该标准严于气象学中对于暴雪量级的定义,不符合气象学专业上对于暴雪的通常理解,故对该条款应适用疑义利益解释原则,作出有利于被保险人和受益人的解释。最终判决被告保险公司支付投保人保险赔偿款及鉴定费共计11万元。

来源丨新晚报记者 张智威 文/摄(部分图片由王先生提供)

编辑丨李楠

责编丨郭启迪

审核丨刘鹏