(原标题:美联储宣布加息25个基点 将联邦基金利率目标区间上调至5.25%-5.5%)

美联储大楼,资料图。

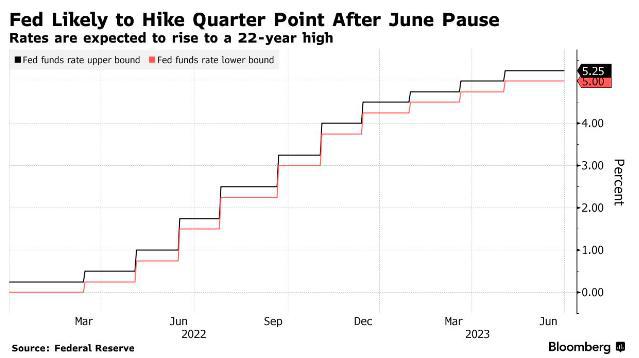

财联社7月27日电,美联储宣布加息25个基点,将联邦基金利率目标区间上调至5.25%-5.5%,为2001年以来的最高水平。自去年开启加息周期以来,美联储已累计加息11次,累计加息幅度达525个基点,联邦基金利率也从0%-0.25%上升至5.25%-5.50%。

早前报道

“数”读美联储议息夜:一致预期、五成概率、三大阵营、四类结果

财联社7月26日讯(编辑 潇湘)北京时间周四凌晨2点,美联储将公布7月利率决议,美联储主席鲍威尔则将按惯例在半小时后的2:30召开新闻发布会。从日程安排来看,美联储将是本轮“央行超级周”中,欧美日三大央行里最先登场的一家,而毫无疑问也是最受市场人士关注的焦点所在。

随着美联储眼下越来越接近本轮紧缩周期的终点,本次议息会议自然而然将比与以往更为吸引人们的目光。同时,美联储的政策立场,很可能也将为下半年的货币政策走向,乃至金融市场的命运定下最终基调。

那么,今晚的美联储议息夜究竟有哪些看点呢?投资者在这个不眠夜到来之际,又有哪些信息有必要事先掌握呢?

我们此次将别出心裁地通过“四组数字”,与大家一同前瞻今晚这个重要的美联储议息之夜,来看看美联储主席鲍威尔,这一回究竟是会给屏幕前的人们带来更多惊吓还是惊喜?

“一”致预期

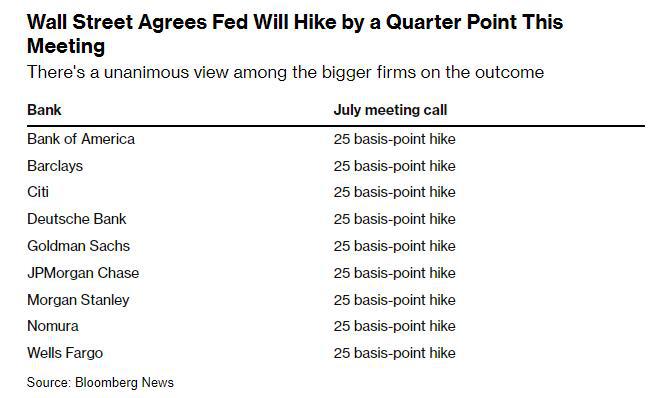

今晚美联储货币政策声明中的利率决定,可能是当前最没悬念的——因为当前几乎所有市场人士都一致预期,美联储今晚将加息25个基点至5.25%-5.5%的区间,这也将是该联储过去16个月来的第11次加息。去年3月,官员们首度将该基准利率从接近零的水平上调。

(所有华尔街主要投行都一致预期:美联储今晚将加息25个基点)

回顾历史,美联储基准利率在2008年前都是一个数值,而非区间。而它上次涨破5.5%还要追溯到2001年1月。

就本月的加息而言,今晚的特殊之处在于,此次加息将是美联储在6月“鹰式停顿”后再度重启的。美联储当时的目的是在利率接近一个水平时放慢加息步伐,这一水平被认为足以使通胀随着时间的推移回到2%的目标。但尽管如此,鲍威尔和其他政策制定者仍希望表现出坚决的态度,并在必要时保留再次加息的选项,以避免价格再次飙升。

加息可以压低资产价格、推高举债成本,从而通过金融市场给经济降温。自本轮紧缩周期开启以来,美联储一直将物价表现视为货币政策走向的重点。

而上个月,美国通胀率终于回落到了“三时代”——6月份消费价格指数同比升幅降至了3%,大幅低于2022年6月9.1%的近期峰值。核心通胀指数(剔除波动较大的食品和能源价格)在6月份也录得两年多来最小月度升幅。这也点燃了市场的希望:即本轮加息周期也许很快就能结束。

就今晚的利率决议而言,在加息25个基点几乎板上钉钉的背景下,货币政策声明措辞的改动可能并不会太多。

有业内人士预计,美联储今晚声明可能会保留一段指引意见,暗示或将进一步收紧政策。尽管周四GDP公布前的数据大多令人乐观,但联储官员们也可能继续将经济增长描述为温和。此外,委员会可能会讨论是否承认近期通货膨胀有所改善或只是说通货膨胀仍处高位。

其他细微的变化可能会主要出现在银行业的表述方面。在美国三家银行倒闭后,美联储上月形容该行业稳健且富有韧性。德意志银行经济学家表示,随着压力减轻,委员会可能会讨论是否取消该段文字。

“五”成概率

目前,利率市场定价显示,美联储本月加息25个基点的概率已高达约99%。然而,人们今晚加息的问题上有多么坚定,在另一个问题上可能就有多么“迷茫”——那就是这能不能成为美联储最后的一次加息?

我们在日内早间的文章中曾提到过,与未来美联储会议日期对应的互换合约利率继续反映出,美联储在本周的会议上将把目标利率上调25个基点,而同时也正体现出美联储到年底会再加息约10个基点。

这表明美联储本周之后再次加息25个基点的可能性,已经重新从本月早些时候的不到1/3升到了接近50%。

不少业内人士当前担心的是,即便美联储官员也认可眼下的紧缩周期已经来到了尾声,对于通胀的快速回落同样感到欣慰,但他们可能仍不会在此次会议上,轻易展露出太过明显的鸽派倾向。

TD Securities美国宏观首席策略师Oscar Munoz在致客户的信中就表示,“我们认为,7月的议息会议将是美联储在本轮加息周期中的最后一次,但是美联储可能不会很舒适的对这一转变给出信号。”

PNC金融服务集团首席经济学家Gus Faucher在接受采访时也指出,到9月底美联储再次开会时,“就业增长放缓和通胀进一步放缓的迹象,将变得更加明显,因此我认为美联储将采取观望态度。”

“他们希望避免重蹈1970年代和80年代的覆辙,当时他们过早地松开了刹车踏板”,Nationwide Life Insurance首席经济学家Kathy Bostjancic指出。

花旗集团经济学家Veronica Clark则认为,“美联储官员应该会保留所有选项。即便在连续几个月的通胀数据下行之后,他们肯定也会保持谨慎,这还不足以让他们相信工作已经完成。”

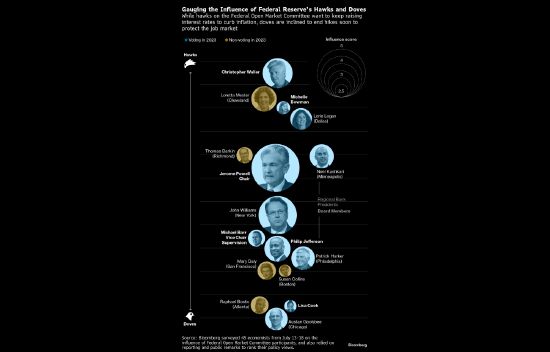

“三”大阵营

事实上,近来金融市场上的分析师和交易员们,对美联储接下来利率走向的“迷茫”,在美联储内部也同样能够得到“映射”——联储官员之间如今也存在着不小的分歧。

就连有着“新美联储通讯社”之称的著名记者Nick Timiraos本周早些时候也撰文坦承,虽然美联储此次很可能加息25个基点,但鉴于今夏晚些时候通胀走势的不确定性,恐怕很难预测美联储接下来会如何行事。

有业内人士就指出,眼下联邦公开市场委员会(FOMC)委员几乎可以分为三大阵营:鹰派准备继续收紧政策,且对通胀尤为警觉;鸽派倾向于转向宽松政策,注重创造就业;而中间派则希望在两者之间寻找平衡立场。

美联储内部的鹰派代表人物包括了理事沃勒和即将卸任的“鹰王”布拉德,梅斯特和卡什卡利等官员也属于这一阵营。这些鹰派官员在近几周的讲话中继续认为,过去一年多时间里逾500个基点的加息幅度,还不足以使物价恢复稳定,并暗示在6月点阵图预计再加息两次的基础上,愿意考虑在年内进一步加息。

鸽派阵营目前则以亚特兰大联储主席博斯蒂克和芝加哥联储主席古尔斯比为首,这两人近期均流露过本月加息后支持结束紧缩周期的倾向。虽然过去一年间,这些鸽派官员对四十年来最为激进的加息进行予以了默许,但现在他们已开始认为,经济面临的风险更加均衡,有鉴于货币政策存在“较长且可变的滞后”,他们担心进一步加息可能会不必要地损害劳动力市场。

而以美联储主席鲍威尔和纽约联储主席威廉姆斯为代表的美联储“权力层”,目前则大多处于“中间阵营。他们的观点是,美联储有必要继续加息(鹰派的观点),但随着加息尾声临近,步伐应当是缓慢的(鸽派的观点)。这些中间派认同鹰派对通胀的看法,他们还认为,劳动力市场需要走软,来遏制物价压力,但他们不希望行动过激,以免经济陷入衰退。

因而,正是这三大阵营的同时存在,也给今晚的美联储议息夜带来了两个关键看点:①利率决定会否出现反对票;②美联储主席鲍威尔在新闻发布会上,究竟将如何在鹰鸽之间进行权衡?

鲍威尔今晚很可能将被问及,他对最新CPI数据的看法。如果他倾向于再次加息,他可能会淡化这份利好报告的重要性,并指出其中核心通胀率依然远高于2%通胀目标的不足。事实上,美联储本身也更专注于PCE物价指数。

此外,鲍威尔曾表示,他认为美国经济仍有通往软着陆的道路,只是已变得更为狭窄。但根据最近的会议纪要文件,美联储工作人员已预计美国将陷入衰退。有鉴于最近美国经济出现的复苏迹象,鲍威尔也可能会被问及他对经济前景的最新观点,以及美联储工作人员目前是否仍处于衰退阵营。

Alliance Bernstein固定收益资深经济学家Eric Winograd表示,“我将关注鲍威尔主席是否表明6月份的点阵图仍然有效。我还将关注鲍威尔是否会暗示9月将是一次现场会议(即临时决定)。”

“四”类结果

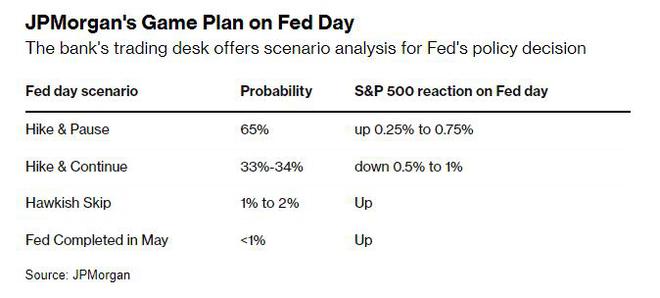

在近来的历次CPI和美联储决议发布前夕, 摩根大通的交易部门都喜欢罗列出具体的结果可能性,并标注各类情境对市场走势的潜在影响。而在本周二,他们也再度针对今晚的美联储议息夜,划出了四类潜在的可能情境。

由Andrew Tyler等人组成的摩根大通团队表示,美联储本次加息然后停下脚步是当前最可能出现的情境——概率为65%,这可能会推动标普500指数今晚上涨0.25%-0.75%。

小摩研究团队在一份报告中写道,“我们认为'加息后暂停'的情景更有可能,并面临潜在上行可能,即美联储可能会在8月的杰克逊霍尔央行年会上提前确认加息周期的结束,任何被市场解读为联储会可能在一次加息后按下暂停键的措辞——例如表示通胀下降进程快于央行预期,都应会为债券和股票提供支撑。”

另一可能场境是美联储今晚加息的同时,表示未来几个月内将继续收紧货币政策,这也是四类情境中唯一将导致美股下跌的情况。小摩预计在此情况下标普500指数将下跌0.5%-1%。

另两种情境出现的概率则均不到2%——几乎不太可能出现,它们分别是美联储再度“鹰式停顿”(和6月会议一样)以及宣布加息周期在五月已经结束,小摩预计这两种情况都将助推美股大幅上涨。

在美联储启动数十年来最激进的抗通膨周期背景下,去年许多投资者遭遇了残酷的跨资产抛售。对他们而言,若能够看到美联储加息周期接近尾声这一前景,显然将是喜闻乐见。

当然,没人能自称拥有预测市场的能力,即便像小摩这样的华尔街大行也是如此。而目前,也并非所有人都认同小摩上述相对乐观的预测。

在22V Research LLC进行的一份最新客户调查中,只有约四分之一的受访者认为今晚这个美联储议息夜将利好风险资产。近三分之一的受访者预计市场会出现避险反应,44%则认为美联储决议结果不会产生太大影响。

相关新闻

全球“加息潮”拐点!美国、欧元区或同迎“最后一加”

“超级央行周”本周重磅来袭。美联储、欧洲央行及日本央行即将轮番登场公布最新利率决议,牵动全球投资者的敏感神经。

市场普遍预计,美联储、欧洲央行均将加息25个基点,而日本央行倾向于维持其关键的收益率曲线控制政策不变。由此,美联储自2022年3月进入本轮加息周期以来累计加息幅度将达525个基点,欧洲央行自去年7月开始加息进程以来累计加息幅度将达425个基点。

由于此前公布的美国6月消费者物价指数(CPI)数据重回“3”字头,随后公布的生产者物价指数(PPI)同比涨幅也超预期降温至0.1%,均显示美国高通胀压力基本得到缓解,市场普遍认为本周的加息决定将为美联储40年来最激进的加息周期画上句点。

对于大洋彼岸的欧洲央行而言,7月加息或也成“终曲”。眼下,由于紧缩周期进度滞后于美国,欧洲央行正面临骑虎难下的局面:一边是通胀仍远高于2%目标,若久拖不决,央行信誉面临挑战,另一边则是已“亮红灯”的经济前景。

巴克莱经济研究主管克里斯蒂安·凯勒(Christian Keller)对第一财经记者表示,尽管美联储和欧洲央行可能会保留紧缩倾向,并打消市场对短期内降息的预期,鉴于欧美两地反通胀进程已经步入正轨,两大央行或在本周双双终结各自历史上最激进的加息周期。

凯勒进一步说道,各项经济指标均显示,欧元区整体经济正持续放缓。另一方面,通胀压力减弱尽管缓慢,但仍在进行中。欧洲央行本周加息25个基点几乎已成定局,但预计理事会不会预先承诺在下次会议继续加息,而是保留所有选择,这将是其自进入本轮加息周期以来的首次。

衰退信号亮起

在欧央行利率决议公布临近之际,欧元区经济衰退预警信号亮起“红灯”。标普全球(S&P Global)发布的最新数据显示,欧元区最大经济体德国和法国的私营部门经济在第三季度伊始陷入萎缩,制造业持续疲弱对服务业的溢出效应加大。

数据显示,7月德国综合PMI跌至年内低位48.3,位于50的荣枯分水岭下方。法国的表现更糟,当月综合 PMI触及32个月低位46.6。两国数据都逊于外媒调查的经济学家预估中值。

分析称,德国数据的糟糕表现主要受制造业拖累,一年多来该国制造业PMI一直位于荣枯线下方,目前已接近2020年新冠疫情暴发时的水平。服务业增速则连续第二个月放缓。

汉堡商业银行首席经济学家鲁比亚(Cyrus de la Rubia)称,这表明德国经济在今年下半年陷入衰退的可能性增加。“过去几个月,我们看到新订单和积压订单大幅下降,以2020年初疫情暴发之初以来最快速度下降。这对今年余下时间来说不是个好兆头。”鲁比亚说。

全球“加息潮”终迎拐点?

多数经济学家与凯勒看法一致,即欧洲央行不太可能就9月份的下一次会议提供指引。不过,就后续政策路径而言,一些人倾向于认为9月才是最后一次加息,即存款机制利率峰值为4%。他们认为,尽管一些持鹰派立场的管理委员会成员近期措辞更加温和,但内部辩论仍然激烈。

自进入本轮加息周期以来,欧元区通胀率已从最高位时的10%以上降至5.5%,但市场人士分析,这在很大程度上由天然气价格回落,而不是欧洲央行迄今为止的行动所致——剔除能源和食品价格后的核心通胀仍高于12个月前水平。市场人士预测,欧元区整体通胀率要等到2025年才会接近2%目标。

与此同时,尽管能源支出和借款成本上升令家庭感受到压力,由于意外强劲的劳动力市场支撑着消费,欧元区经济到目前为止躲过了经济衰退。但另一方面,一些行业、尤其是制造业活动指向了经济衰退。

在此背景下,欧洲央行官员对是否应该继续加息各执己见。希腊央行行长斯托纳拉斯(Yannis Stournaras)警告称,经济增长可能表现不佳,意味着通胀可能因此而走弱。意大利央行行长维斯科(Ignazio Visco)表示,物价压力的缓解速度可能快于预期。二人都可能支持9月暂停加息。

然而,德国央行行长纳格尔(Joachim Nagel)认为,目前宣布“一定程度”战胜通胀还为时过早,暗示秋季可能需要再次加息。

一向持鹰派立场的荷兰央行行长诺特(Klaas Knot)则在最近释放鸽派信号,上周他在接受外媒采访时表示,7月之后行动“顶多是一个可能性,绝非确定性。”

“关键的挑战在于需要明确,管理委员会将把通胀率推向目标水平,但与此同时加息周期即将结束。”Generali Investments Europe高级经济学家沃尔堡(MartinWolburg)称。“讯息将是利率会在较长时间内维持在最高水平。”

分析称,说服市场相信这一意图将相当棘手,以往那些不精准的讯号损害了欧洲央行的公信力,例如拉加德在2021年末对加息的描述还是“极不可能”。接受外媒调查的分析师预测欧洲央行最早将在明年春季降息。

另一方面,欧洲央行也将致力于实现经济软着陆。加息往往会有一年左右的滞后效应,意味着在欧洲央行决策考量时其滞后影响与9月底前出炉的一系列经济数据同样重要。