今年全国两会,至少三位全国人大代表建议提高个税起征点。

格力电器董事长董明珠建议把个税起征点提高到1万元,盐津铺子董事长张学武则建议将个税起征点提升至8000元。两条建议火速登上热搜榜。

距离上次个税起征点提高,已经过去六年。“教育补贴、养老补贴等程序走完,(起征点)实际上差不多也达到了1万块钱,那为什么不能一次性到位呢?”董明珠接受媒体采访时说。

自2003年起,董明珠已经连续5届当选全国人大代表,在她历年提交的两会建议中,关于个税起征点的建议被多次提及。她认为,“较低的个税起征点使企业涨薪时普通员工获利的部分远少于企业支出的成本,降低员工获得感且增加了企业的成本。”

今年多位代表建议提高个税起征点,还有另一层原因——促进消费。“增加普通收入人群的实际收益,提振消费信心。”张学武表示。

“现在是时候将个税起征点从每月5000元提高到1万元了。”经济学家、清华大学社会科学学院教授李稻葵也在个人社交平台上公开支持代表建议。李稻葵分析,起征点提高后,直接带来一大群人的实际可支配收入的提高,消费增加会带来乘数效应,拉动经济增长,中央政府通过流转增加的财政税收也会提高。

距离上次个税起征点提高,已经过去六年,图为个税APP下载操作指引宣传角 来源:中国新闻图片网

上一次人均减税1842元

过去几年,国内平均工资水平不断增长。据国家统计局数据,2022年城镇私营单位月均工资5436.42元,城镇非私营单位就业人员月均工资已经达到9502.42元。

个税起征点的历次调整紧跟人均工资变化。自1980年国内开始征收个人所得税,个税起征点定为800元后,又经历了四次调整:2005年,起征点由每月800元提高到每月1600元,当年全国城镇单位在岗职工月均工资为1530.33元;2007年,起征点提高到每月2000元,略低于城镇单位在岗职工月均工资2077.67元;2011年,起征点提高到每月3500元,时隔七年,又提高到每月5000元,当时全国城镇非私营单位就业人员月均工资已经涨到6871.75元。

个税起征点的正式说法是“个人所得税基本减除费用标准”,如果长期低于平均工资水平,将会增加中低收入者的税负,影响这部分人的实际到手收入,进而减弱消费能力。事关纳税人的钱袋子,个税起征点一直是两会提案、建议的热门。

到上次提高起征点之前,中国个税制度已经历多轮改革,个税逐步成为继增值税、企业所得税、营业税后的第四大税种。2018年,十三届全国人大常委会第五次会议表决通过了关于修改个人所得税法的决定,个税基本减除费用标准提高到每月5000元。

个税起征点的内涵也有了变化。之前3500元的起征点是针对工资、薪金所得一项,2018年末起实施的改革措施,首次建立了综合与分类相结合的个人所得税制度,将原先分别计税的工资、薪金所得,劳务报酬所得,稿酬所得和特许权使用费所得等4项进行综合征税。也就是说,提高后的”5000元起征点”涵盖了原来4类收入。

时任财政部副部长程丽华曾透露,仅以个税起征点提高到5000元这一项因素来测算,修法后个人所得税的纳税人占城镇就业人员的比例将由44%降至15%。参照《2017年度人力资源和社会保障事业发展统计公报》,2018年修法时,个税的纳税人数减少到约6400万人。

当然,这种“纳税人减少”只是暂时的。随着人民收入水平提高,纳税人口和纳税总额又会逐渐恢复。

2018年通过的个税改革不只是提高起征点,部分税率级距也进一步优化调整。在原有七级超额累进税率基础上,扩大3%、10%、20%三档低税率的级距,缩小25%税率的级距,30%、35%、45%三档较高税率级距不变。也就是说,减税向中低收入倾斜。

2018年通过的个税改革不只是提高起征点,部分税率级距也进一步优化调整,图为个税计算示意图

与此同时,2018年个税法修改还首次增加了专项附加扣除。在五险一金之外,增加了子女教育、继续教育、大病医疗、住房贷款利息或者住房租金、赡养老人等项目。

“这项涉及千家万户利益的重大改革成效明显,惠及了数亿中低收入人群,对完善收入分配、增加居民收入、扩大消费发挥了重要作用,成为推进国家治理体系和治理能力现代化的成功实践。”全国人大代表、上海市工商联副主席、立信会计师事务所首席合伙人朱建弟总结。

根据中央人民政府数据统计显示,2019年实施个人所得税专项附加扣除政策,加上2018年10月1日提高个税起征点和优化税率结构等因素,合计减税4604亿元,使2.5亿纳税人直接受益,人均减税约1842元。2019年度个人所得税收入大幅下降,全年同比降幅达25.1%。朱建弟观察到,新税制实施近五年来,广大居民的纳税意识不断增强,税收征管能力不断提升,管理效能与日俱增。

“基本减除费用的调整间隔时间不固定,调整金额和幅度每次均不同。”朱建弟建议,目前5000元的减除费用标准已实施第五年,可考虑在下一阶段提高至8000-10000元。

建议动态提高“起征点”

今年是朱建弟任全国人大代表的第二年,作为财税专家,他长期关注税制改革,今年带来了进一步深化个人所得税改革、优化收入分配机制的建议。

前期调研过程中,朱建弟发现当前个人所得税税制落实和征管仍存在“突出问题和尖锐矛盾”,集中体现在同性质收入不同所得项目造成税收负担差异、扣除项目标准尚未充分考虑地区间生活支出差异、税收征管仍有盲区和痛点等三个方面。

例如,同样的收入性质,由于取得收入的载体和法律主体不同,其名义税率相差10%。尽管劳务报酬在计算时可减除20%的费用,但其预扣预缴税率最高可达40%,为纳税人带来资金负担。同时,同类收入因法律主体的转变而产生税收差异,导致近年来一些影视工作室、文娱领域明星个人,利用此类政策差异拆分收入,转换收入性质,以此寻求税负大幅降低,扰乱正常税收秩序,对国家税收管理和税负公平带来了负面影响。

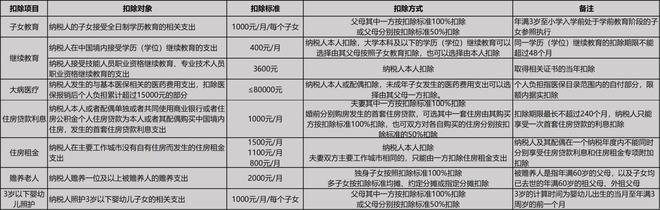

朱建弟还发现,扣除项目标准尚未充分考虑地区间生活支出差异。目前的七项专项附加扣除项目,仅有住房租金支出考虑了不同城市的租金水平,允许纳税人根据所在地的实际情况分别享受800元、1100元和1500元的分档扣除金额。事实上,各地区除了租房支出外,购房贷款利息支出、子女养育支出等生活性支出都存在明显差异。

图为目前的七项专项附加扣除项目说明(图/网络)

根据《中国统计年鉴2023》数据显示,上海、广东、浙江分列人均食品消费支出的前三甲,北京、上海两地人均居住消费支出超过1.7万元,为广东人均居住支出的2倍以上。“由此可见,专项附加扣除项目中仍有很大空间可支持帮助人民群众减少地区间的生活支出差异,进一步平衡收入分配机制,减少超一线、一线城市生活人群的支付负担。”朱建弟表示。

2022年《党的二十大报告辅导读本》公开发行,文中指出,下一步应继续完善个人所得税制度,适当扩大综合所得征税范围,完善专项附加扣除项目。

“党中央和国务院有关部门的考虑已经为下一步改革方向指明了路径,但具体到如何深化改革,我认为应充分开展调研,结合当前我国个人所得税税制实行中的突出问题、尖锐矛盾、征管难点入手,优化税制政策,提升征管水平。”朱建弟表示。

针对调研时发现的问题,朱建弟建议在深化个税税制改革方面,所得项目由“小综合”有序迈向“大综合”,扣除项目标准由“一刀切”逐步迈向“自定义”,税收监管优化由“单点制”全力迈向“统筹制”。在优化收入分配机制方面,可考虑动态调整基本减除费用,并逐步规范双高人群税收管理。

“个人所得税承担着调节居民收入分配的重要责任,在当前消费力不足,内部需求疲弱的环境下,提高基本减除费用,进一步释放税收红利,减少中等收入人群的实际税负,有利于释放经济消费需求,增强民众信心和良好预期。”朱建弟建议,可考虑在每一固定期间后,结合物价指数、通货膨胀指数、地区性差异等综合因素,对基本减除费用标准进行动态调整提高。

记者:李明子