(原标题:小伙买“恋爱保险”结婚后理赔遭拒,保险公司:该险种不合法已下架,愿退还保费)

极目新闻记者 邓波

“给心上人一份承诺,3年后结婚,礼金可高达9995元。”看到网络平台上这则“恋爱保险”广告后,四川小伙刘小明(化名)为证明对女友坚定的爱,果断以495元投保。

然而数年后,刘小明与女友修成正果,这份“恋爱保险”却一直没有进行赔付。他将投保的安心财险公司告上法庭,要求支付保险理赔金以及延期赔付的滞纳金。

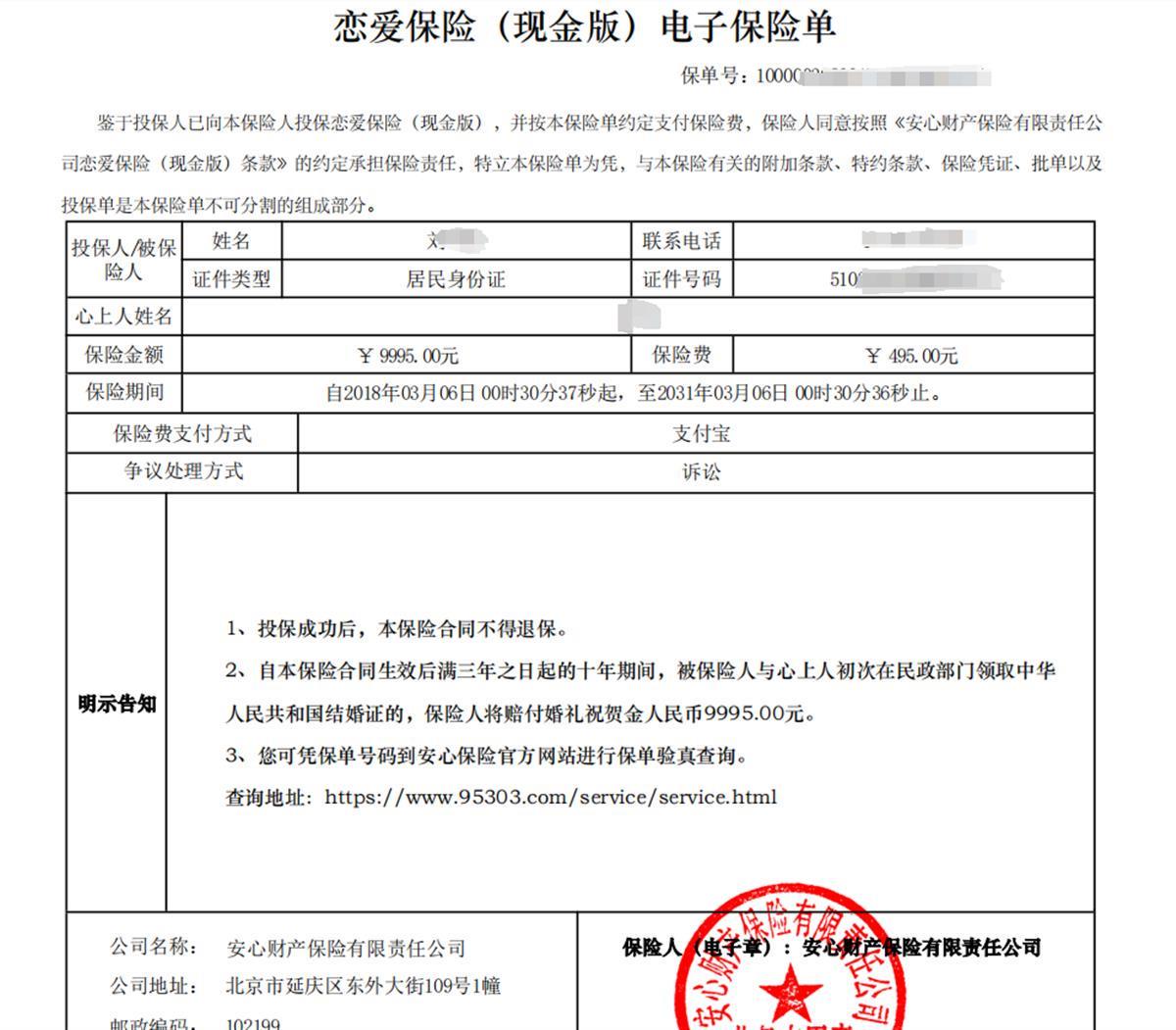

刘小明的恋爱保险电子保险单(图源:受访者)

安心财险公司辩称,“恋爱保险”合同不符合保险法规定,已退出市场,因此该保险合同属于无效合同,公司愿意将495元保费归还,却无法支付理赔金以及滞纳金。一审法院支持了安心财险公司的辩护意见,刘小明不服该判决已经上诉。

律师表示,合同无效并不意味着无责,出售“恋爱保险”的保险公司除了应当退还保费外,还应当赔偿消费者因合同无效而带来的损失。

投保“恋爱保险”却未获赔付,小伙起诉保险公司

刘小明是四川人,2017年考上重庆某高校后,与心仪的高中女同学确认了恋爱关系。2018年3月,为给热恋中的女友一个惊喜,他花495元投保了安心财险公司的“恋爱保险”:保险生效后3年到10年内,与心上人领取结婚证就可以获得保险公司9995元赔付。

刘小明提供的恋爱保险(现金版)电子保险单显示,2018年3月,刘小明向安心财险投保“恋爱保险”(现金版),保险金额9995元,保险期间为2018年3月6日至2031年3月6日。他在保单心上人一栏写上了女友的名字。电子保单中明确规定,投保成功后不得退保;自保险合同生效后满三年之日起,被保险人与心上人初次在民政部门领取结婚证的,将赔付婚礼祝贺金9995元。

刘小明与爱人的结婚证(图源:受访者)

2022年12月1日,刘小明与女友修成正果并领取了结婚证,12月5日,他开心地联系了安心财产保险并提交了理赔资料。2023年1月10日显示审核通过,但是理赔金一直未发放,5个月后刘小明意识到事情有些不对,将保险未获赔付投诉到了银行保险消费者投诉维权热线以及售卖保险的平台,但赔付仍未顺利进行。

无奈之下,刘小明将安心保险告上了北京延庆法院,要求对方支付保险理赔金,并支付延期赔付的滞纳金。

刘小明告诉极目新闻记者,投保安心财险“恋爱保险”的消费者不在少数。据相关平台官方微博在2017年2月14日发布的微博称,超过15000人购买安心保险的“恋爱保险”,这则微博截图显示,这款恋爱保险分为A/B/C三款,投保99元可获结婚祝福金1999元。刘小明购买的495元这一款是价格最高的。

“恋爱保险”宣传投保页面(图源:网络)

保险公司辩称合同无效,且自己偿付能力不足

此案今年5月开庭。在法庭上,安心财险公司辩称,根据我国保险法规定,保险合同有两大类,一是人身保险合同,另一种是财产保险合同。根据保险法第十二条规定,人身保险是以人的寿命和身体作为保险标的的保险,财产保险是以财产以及其有关利益为保险标的的保险。

安心财险公司提出,恋爱是人与人之间的一种情感关系,不属于保险法规定的人身保险或财产保险为保险标的的范畴。恋爱关系不具有我国法律认可的合法利益,此种保险对于投保人以及心上人的恋爱时间和办理登记结婚的时间作为限制,承保的是一种投机风险,有违国家关于婚姻自由的法律规定。

法院一审判决(图源:受访者)

安心财险公司还提出,原保监会已经将该类产品进行下架、退出市场,因此刘小明起诉的保险合同属于无效合同,公司同意退还495元保费。至于延期赔偿滞纳金,它不属于保险责任,“此信息已经在官网进行披露,并不存在恶意不支付赔款的情形,我公司不认可该项费用。”安心财险还表示,公司存在偿付能力不足的情况。

刘小明则质疑称,为何明令禁止的无效保险能上市销售?“这种保险卖一份就赚495元,1万份就是495万,反正不用赔,都是纯利润,这不是涉嫌诈骗吗?”他表示,自己在社交平台联系到的有同样遭遇的消费者,有160多人。

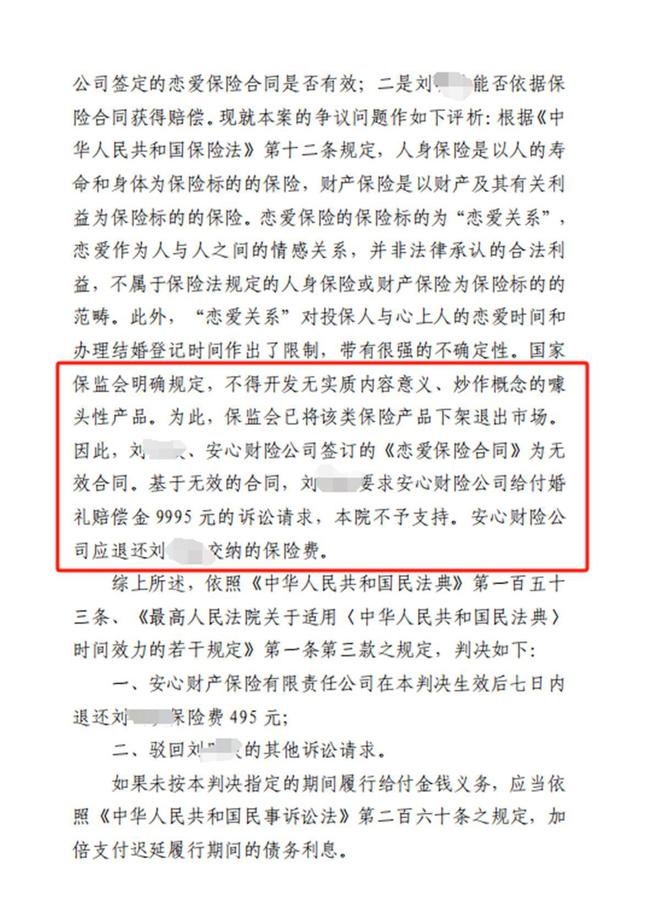

不过,一审法院6月27日宣判时,支持了保险公司的辩护意见。法院认为,本案争议的焦点为:一是刘小明、安心财险公司签订的“恋爱保险”合同是否有效;二是刘小明能否依据保险合同获得赔偿。根据《中华人民共和国保险法》相关规定,恋爱作为人与人之间的情感关系,并非法律承认的合法利益,不属于保险法规定的人身保险或财产保险为保险标的的范畴。

法院还认为,原保监会已将该类保险产品下架退出市场,刘小明、安心财险公司签订的《恋爱保险合同》为无效合同,驳回刘小明要求安心财险公司给付婚礼赔偿金9995元的诉讼请求,安心财险公司应退还刘小明缴纳的保险费。

刘小明说,他不服法院一审判决,已经将案件上诉至北京金融法院,正等待开庭审理。

律师:无效不意味着无责,保险公司应继续赔付

四川鼎尺律师事务所胡磊律师对极目新闻记者介绍,相关恋爱保险产品以自然人之间的感情、婚姻状况作为保险标的,明显违背了我国社会的风俗习惯和社会主义核心价值观,“《中华人民共和国民法典》明确规定,民事主体从事民事活动,不得违反法律,不得违背公序良俗,否则民事行为无效。恋爱保险毫无疑问是违反公序良俗的民事行为,于法应当属于无效。”

“无效并不意味着无责。”胡磊律师向极目新闻记者表示,出售恋爱保险的保险公司,除了应当退还保费外,还应当赔偿消费者因合同无效而带来的损失,“从恋爱合同的缔结过程、缔约双方的角色地位来说,保险公司应当对于合同无效负有责任。保险公司继续进行赔付,实际上也是因其造成的合同无效而给投保人的一种赔偿,司法机构应当予以支持。”

此外,胡磊律师也介绍,如果投保双方自愿根据保单履行保单,也可以作为解决事件争议的一种方式,“保险公司单方面以保险无效拒绝理赔就撒手不管,从法律和商业伦理的角度来说,都并不合法合理。”

实际上,根据刘小明提供的安心保险报案核保流程显示,今年2月8日,保险公司已核赔结案,并称总理赔金额9995元已受理,赔款预计到账时间为1-7个工作日。

9月25日,极目新闻记者查询安心财险官网公开披露一栏发现,恋爱保险(2016钻石版)及(2016现金版)目前均已停售。

刘小明提供的理赔流程显示理赔审核通过(图源:受访者)

业内:“恋爱保险”营销大于实质,早该下架

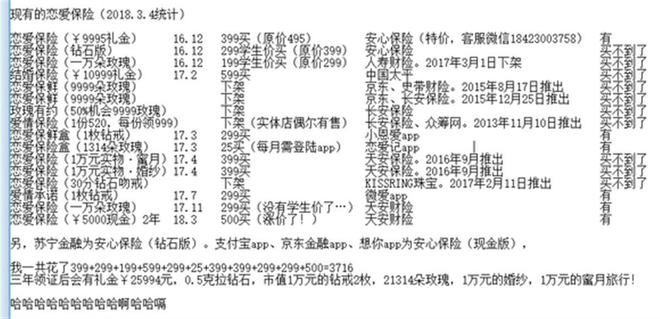

极目新闻记者注意到,2018年12月,一名网友统计了自己购买的“恋爱保险”种类,如安心保险495元恋爱保险礼金版与钻石版,还有人保、长安保险、天安保险等提供的恋爱保险钻石版、玫瑰版等16个品种的保险。这名网友购买这些保险花费了3716元,预计三年后领证将获得礼金25994元,0.5克拉的钻戒、市值1万元的钻戒两枚,21314朵玫瑰、1万元的婚纱和1万元的蜜月旅行。2021年,这名网友在网帖下回复称,所有保险均已兑付。

网友统计自己购买的恋爱保险类产品(图源:网络)

在社交平台上,也有多名网友分享了投保“恋爱保险”后的理赔情况。网友“江江”分享称,2016年大学时花98元投保“恋爱保险”,三年后十年内结婚可以兑换一万朵玫瑰花或一万元,今年5月,她选择一万元兑付成功。

前些年,情人节、七夕等情侣节假日成为消费市场必争之地,不少保险公司因此瞄准了这一赛道,推出“情人节概念保险”相关保险产品,如爱情保险、恋爱保险等,借助互联网渠道进行营销,但从2022年开始,情人节保险市场却开始沉寂。

首都经贸大学保险系副主任李文中在接受媒体采访时分析指出,“恋爱保险”沉寂的主要原因,在于监管禁止保险公司开发销售此类产品。李文中表示,早些年,原保监会就曾先后发布监管规定,对保险公司的保险产品开发行为进行规范,禁止开发设计违反保险基本原理的保险产品。监管部门也先后点名批评了一些“奇葩”保险或者名称与内容不匹配的保险产品,并要求保险公司下架此类产品,一些保险公司推出的“恋爱保险”“爱情保险”就在此列。

李文中表示,随着消费者对保险消费观念越来越理性,对保险产品有更深的理解,这种靠炒作概念来忽悠消费者的产品越来越不受消费者喜欢,炒作这类概念效果越来越差。其次,严监管的背景下,保险公司炒作不当还要受到监管处罚,也让保险公司对炒作这类保险产品没有热情。

多名业内人士也表示,此类保险大都以情人节、爱情作为噱头,相关产品也是偏重娱乐属性,并没有太多实质性保障,也没有真正能够起到保障利益的作用,且品牌营销因素大过保险产品实质,退出市场也在情理之中。